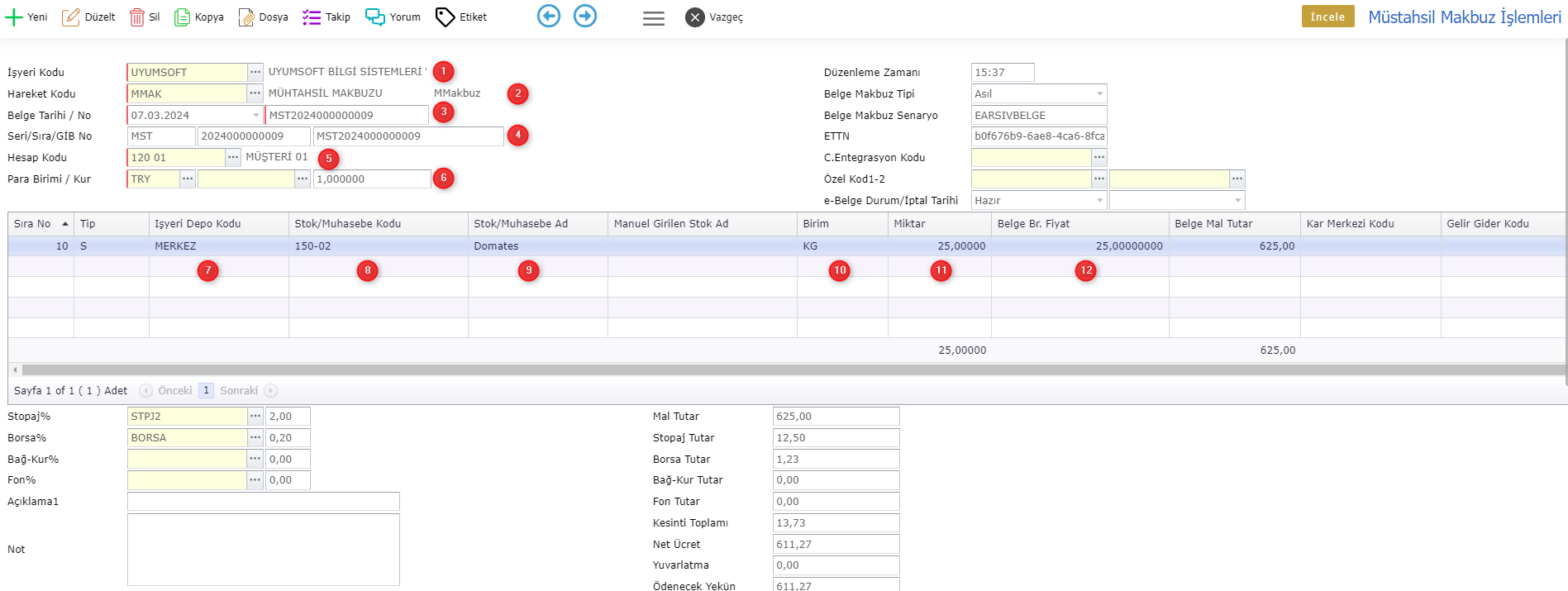

Alan Açıklamaları

|

Alan Adı

|

Kullanım

|

Değerler

|

İşyeri Kodu

|

Çalışılan iş yeri bilgilerinin girildiği alan, her zaman yeniden seçilmi, varsayılan profil tanımı yapıldığında ekranda dolu gelir.

|

Zorunlu alandır.

|

Hareket Kodu

|

Müstahsilin alış,satış tipi ve stok, muhasebe, finans kayıtlarının oluşması ya da oluşmaması gibi parametrelerin yönetildiği tanımdır.

|

Zorunlu alandır.

|

Belge Tarihi/No

|

Müstahsilin belge tarihi ve numarasının girildiği alan, belge e-müstahsil ise e-belge numara tanımında gelir.

|

Zorunlu alandır.

|

Seri/Sıra/GIB No

|

Belgenin seri, sıra ve GIB numarasının gösterildiği alan, Belge Numarasına bağlı oluşur, elle veri girişine gerek yoktur.

|

Pasif bir alandır

|

Hesap Kodu

|

Müstahsile konu malların alış/Satışının yapıldığı cari hesabın seçildiği alan.

|

Zorunlu alandır.

|

Para Birimi / Kur

|

Müstahsil belgesinin para birimi ve eğer döviz cinsi ise kur bilgilerinin girildiği alan.

|

Zorunlu alandır

|

Düzenleme Zamanı

|

E-Müstahsil UBL-TR Klavuzuna göre müstahsilin düzenleme zamanı.

|

Seçimli alandır

|

Müstahsil Makbuz Tipi

|

E-Müstahsil UBL-TR Kılavuzuna göre e-belgenin 'Asıl' ya da 'Suret' tipinin belirlendiği alan.

|

Pasif Alandır

|

Müstahsil Makbuz Senaryo

|

Kullanılan Senaryo, e-müstahsil belgesinde default senaryo EARSIVBELGE olarak sistemden otomatik atanır.

|

Pasif Alandır.

|

ETTN

|

E-Müstahsil UBL-TR Kılavuzuna göre e-belgenin Evrensel Tekil Tanımlama Numarası, sistemden otomatik atanır.

|

Zorunlu alandır.

|

C.Entegrasyon Kodu

|

Cari bazlı entegrasyon kodu kullanılıyorsa doldurulacak alandır.

|

Seçimli alandır.

|

Özel Kod 1/2

|

Raporlama amaçlı isteğe göre yönetilecek alanlar

|

Zorunlu alan değildir.

|

e-Belge Durum/İptal Tarihi

|

e-Belgenin durumunu gösterir.E belgenin iptal tarihini gösterir.

|

Pasif alandır.

|

Sıra No

|

Kalem satır numarası, sistem otomatik 10,20, 30… olarak üretir.

|

Zorunlu alandır

|

Tip

|

Default S gelir. S: Stok, H: Hizmet, M: Muhasebe kartlarından seçimi sağlamak üzere kalem tipinin belirlendiği alan.

|

Zorunlu alandır

|

İşyeri Depo Kodu

|

Kullanılan stoğun çıkaracağı/gireceği depo bilgisinin seçildiği alan.

|

Tip S ise Zorunlu alandır.

|

Stok/Muhasebe Kodu

|

Tipe göre stok, hizmet ya da muhasebe kartlarının seçildiği alan.

|

Zorunlu alandır

|

Stok/Muhasebe Ad

|

Stok, Hizmet ya da muhasebe kartı seçildiğinde kart tanımından doldurulur. Seçilen kartın adı görünür. Manuel bilgi girişi yapılmaz.

|

Pasif alandır.

|

Manuel Girilen Stok Ad

|

Kart tanımına bağlı gelen ad dışında ilgili belge için seçilen stoğa farklı bir isim verilmek istenirse manuel bilgi girişi yapılan alan. Burası doldurulur ise e-belge xmline bu bilgi gönderilecektir.

|

Zorunlu alan değildir.

|

Birim

|

Ürün birimini ifade eder, ADET, KG, … kart tanımından default gelir, kart tanımında çevrim tanımı olmasına göre farklı bir birim de seçilebilir.

|

Zorunlu alandır

|

Miktar

|

Ürün miktarının girildiği alandır.

|

Zorunlu alandır

|

Belge Br. Fiyat

|

Ürün birim fiyatının girildiği alandır.

|

Zorunlu alandır

|

Belge Mal Tutar

|

Miktar*Birimfiyat hesaplanarak sistem tarafından doldurulan alan.

|

Pasif alandır.

|

Kar Merkezi Kodu

|

Kar Merkezi (Masraf Merkezi) Fatura ile ilişkilendirilecek maliyet merkezinin seçildiği alandır.

Kurumun kararına göre zorunlu alan yapılabilir. Kar Merkezi Tanımı ekranından otomatik olarak burada seçilebilir ve değiştirilebilir.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir.

|

Gelir Gider Kodu

|

Bu alanda Masraf Merkezlerinin kendi içinde Gelir Giderlerini ayrı ayrı takip etmek için kullanılan alandır. Gelir Gider Tanımı ekranından otomatik olarak getirilebilir. Kar Merkezi tanımında gelir gider koduyla çalış zorunluluğu yapılabilir.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir.

|

Özellik 1-2-3

|

Seçilen stok için özellik belirtilen alandır.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir.

|

Stopaj%

|

Müstahsile gelir vergisi hesaplanacak ise kesinti oranının seçildiği alan, vergi tanımlarından seçilir.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir

|

Borsa%

|

Müstahsile Borsa kesintisi hesaplanacak ise kesinti oranının seçildiği alan, vergi tanımlarından seçilir.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir

|

Bağ-Kur%

|

Müstahsile bağ-kur kesintisi hesaplanacak ise kesinti oranının seçildiği alan, vergi tanımlarından seçilir.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir

|

Fon%

|

Müstahsile ssdf fonu hesaplanacak ise kesinti oranının seçildiği alan, vergi tanımlarından seçilir.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir

|

Açıklama1

|

Belgeye bir açıklama eklenmek istendiği durumda 100 karakterlik açıklama girilebilecek alan.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir

|

Not

|

100 karakterden daha uzun açıklama eklenmesi istenmesi durumunda 1000 karakter veri girilebilecek alan.

|

Zorunlu alan değildir, oluşturulduktan sonra değiştirilebilir. İlgili alanlardan seçilir

|

Mal Tutar

|

Belge kalemlerinin mal tutarı, hesaplanan tutar gösterilir.

|

Pasif alandır.

|

Stopaj Tutar

|

Hesaplanan stopaj kesinti tutarı gösterilir.

|

Pasif alandır.

|

Borsa Tutar

|

Hesaplanan borsa kesinti tutarı gösterilir.

|

Pasif alandır.

|

Bağ-Kur Tutar

|

Hesaplanan bağ-kur kesinti tutarı gösterilir.

|

Pasif alandır.

|

Fon Tutar

|

Hesaplanan fon kesinti tutarı gösterilir.

|

Pasif alandır.

|

Kesinti Toplamı

|

Hesaplanan kesinti kesinti tutarı gösterilir.

|

Pasif alandır.

|

Net Ücret

|

Hesaplanan net kesinti tutarı gösterilir.

|

Pasif alandır.

|

Yuvarlatma

|

Hesaplanan Net Ücret üzerinden bir yuvarlatma yapılması istenir ise bu alana +- değer girilebilir.

|

Pasif alandır.

|

Ödenecek Yekün

|

Hesaplanan ödenecek kesinti tutarı gösterilir.

|

Pasif alandır.

|